![]() 文:編輯部

文:編輯部

這是一堂非常寶貴的課程!內容非限制級卻絕對血淋淋,無良銀行誘騙坑殺受騙承作TRF/DKO衍生性金融商品之中小企業及個人投資戶的過程,從「沒有風險」到「風險無限大」,就像獵人設好了圈套,一步步將「目標獵物」誘出保護傘後給予狠狠的一擊,絕殺奪命。

自人民幣於2014年2月19日趨貶以來,重擊台灣中小企業界的都市叢林殺戮劇,受騙承作TRF/DKO衍生性金融商品之中小企業及個人投資戶可謂全軍覆沒、傾家蕩產,遭銀行催債過著慘不見天日的生活!金管會第三度出手,7家銀行遭會重懲。能救得回受害者嗎?

話術加騙術,誘人入彀

話術加騙術,誘人入彀

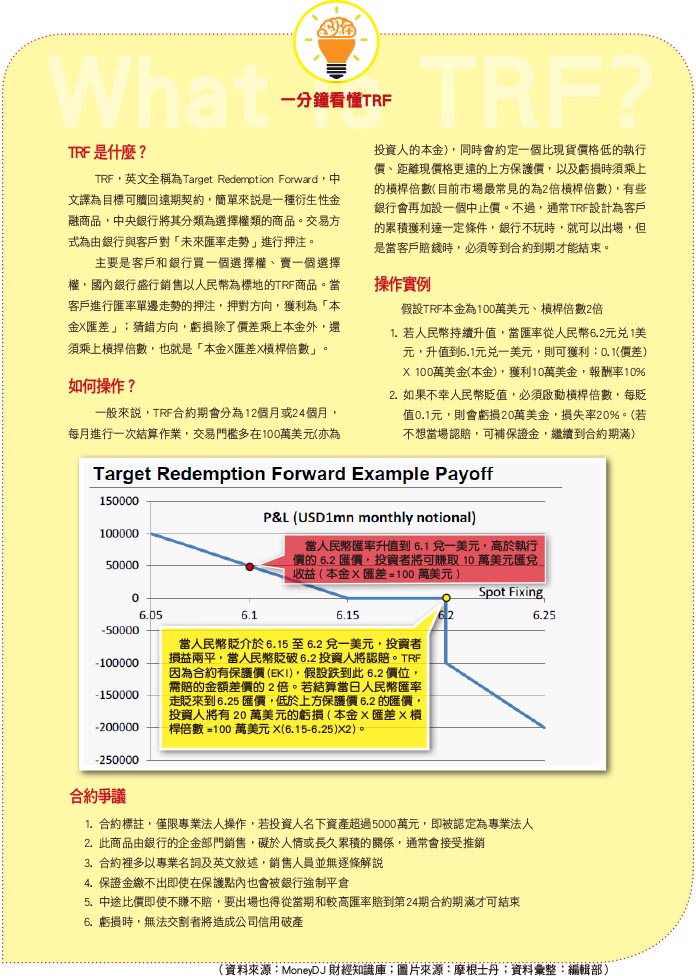

許多人很好奇,什麼是TRF交易?這項被金融界冠上「目標可贖回遠期契約」的所謂店頭衍生性金融商品,為何會被投資人斥為「金光黨加老鼠會」的詐賭騙局?

首先,就如同一般人所理解的定存單、保單,銀行業者是以「金融商品」的名義向投資人來銷售TRF。

但是,TRF這項「商品」,投資人最大獲利的區間只有6到10個百分點,一旦獲利達此區間,按照投資人與銀行間簽訂的定型化契約,雙方的合約即自動終止!但若情況相反,投資人虧損的情況發生,則虧損是沒有底線,可以是無限大的。

舉例來說,投資人承作一筆100萬美元的TRF合約,最高獲利金額是新台幣330萬元,但最高虧損金額卻可能要賠到新台幣3億1千6百80萬元以上。

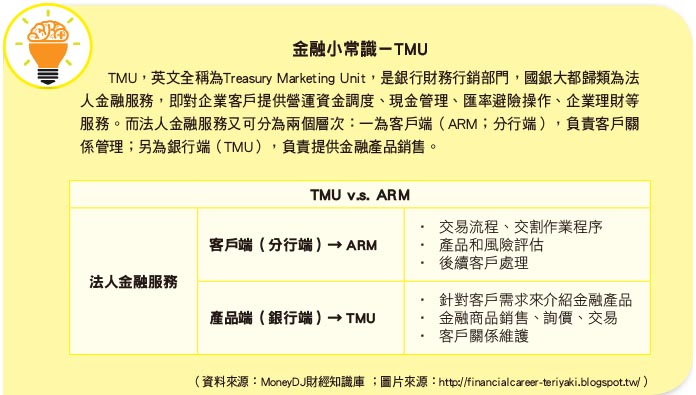

有趣的是,如此盈虧極端不對等,一般人看一眼即知如同賣身契的「商品」,是如何在銀行內專門對企業提供金融商品銷售與交易的部門TMU的操作下,竟能讓無數持掌企業多年,商場經驗老到的企業主願意簽下合約?

說穿了,和所有已知的騙局一樣,當然是經過事前縝密的布局,看準了目標,利用人性的弱點,話術加騙術誘人入彀,先給點甜頭,再一步一步將目標誘入陷阱內坑殺之!

就這樣,很多中小企業主和個人在人民幣2014年2月19日趨貶以來,已經賠掉一輩子積攢的所有金錢,甚至三代都償還不了的債務。

無縫SOP,鬆懈心防;誘製假財報,誤踩地雷

為讓投資人卸下心防,一開始,TMU業務員會鎖定所謂「VIP」級的客戶下手。向目標強調承作TRF/DKO是「保證獲利」,「零成本」即可交易,且完全「無風險」,讓投資人鬆懈心防。而投資人一但簽下主契約後,不得不一步一步地配合銀行業者所謂的「一條龍」服務,讓自己愈陷愈深。

由於這類所謂的「理財商品」,概念上完全不同於一般保本型投資商品,全部都是由外資投資銀行所設計發行,台灣的銀行業在這項金錢遊戲中是扮演「代理銷售」的角色,算是幫忙招攬客戶的仲介商,負責銷售商品賺取仲介傭金,以及手續費,本身並沒有負擔任何風險,可以說兩頭收錢,只賺不賠。

比較引發外界物議的是,為了銷售TRF,TMU業務員可以說無所不用其極地誘引被鎖定的投資人承作該項高風險的「商品」!

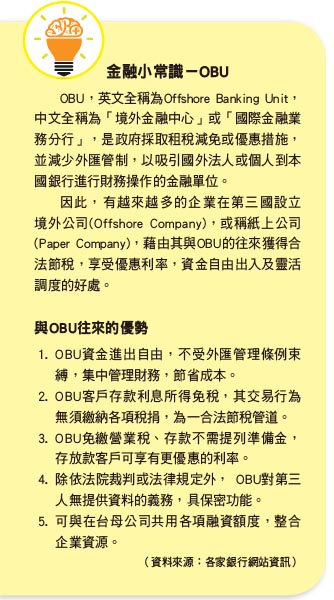

根據受害者指控,銀行業者向他們鼓吹交易承作TRF時,因其公司本身並無與OBU往來,銀行業者於是鼓勵他同意以公司名義設立境外公司向OBU申請往來,如此即可無須出資(零成本)進行TRF交易。

透過銀行業者這樣的操作方式,讓許多原本無意或資格不符的中小企業主被說動,杜撰公司財報、經授信往來,取得操作TRF的資金額度,讓本身的資產大幅膨脹,既踏出了錯誤的第一步簽了主契約,進而又被帶著成為資產超過5千萬的「專業法人」,脫離保護傘,一步步踩進TRF此一「風險無限大」高複雜性的金融地雷區裡。

翻臉像翻書,刀刀見骨

為求業績,銀行業者幫忙選定的投資者大幅膨脹自身資產,取得OBU授信額度,當然也不是毫無根據地讓投資人無限制地承作TRF交易。

在協助投資人跨過門檻,取得承作TRF交易資格,簽下載有「風險無限大」的TRF合約單後,銀行業者同時也會開始遊說要求客戶簽下等值足額的不動產設定,說詞是轉房貸往來可以提高授信申請額度。但其實目的很清楚,就是為一旦投資人失利時的債權保證。

回頭看看,銀行因為業務往來的需求運用大數據,透過團法人金融聯合徵信中心隨時掌握了民眾個人綜合信用報告的便利,鎖定了部分屬於金字塔頂端的客戶,再以包裝精緻的行銷手法誘引這些長期支撐銀行財務運作的殷實客戶承作超高風險的所謂店頭衍生性金融商品,獲取暴利。

實務上,有無侵害個資法的立法意旨疑慮?有無進一步以法律規範的必要?立足點本就相當值得商榷。

同時,銀行業者鎖定了VIP客群,繼而利用客戶長期往來所建立的信任,要求簽署內容專業卻完全不正義的契約,百分百完全保障了銀行業者的權益,規避掉所有的責任,在法律上雖毫無瑕疵,卻對客戶的權益保障設下許多陷阱,讓客戶曝險在「風險無限大」中,甚而而在客戶承作的「商品」出現虧損時雨天收傘,層層設限,坑殺客戶!

這種只問利益,不講道義的作法,難道沒有道德上的瑕疵?

令人憂心的是,無數受害台灣中小企業者在歷經數十年兢兢業業努力所打造的基業,毀於一旦,無力再起,勢將嚴重衝擊台灣的整體GDP與國際競爭力,對於台灣經濟發展的未來,現階段恐怕也已經埋下難以估量的隱憂,侵蝕國本而無可重整。

養套殺,TRF背債三代還不完

投資TRF(目標可贖回遠期外匯)及DKO(歐式觸及出場遠期合約)而慘賠的受災戶們萬萬沒有想到,早在自己被銀行鎖定目標行銷承作TRF/DKO投資人的同時,就已經是被設定成為「養、套、殺」坑殺對象的肥羊,等著任人宰割。

投資TRF/DKO慘賠的受災戶自救會主委范淑娟指出,當初遊說她承作TRF的富邦銀行企金部于姓經理與她相識超過10年,兩人交情深厚。沒想到,現在她慘賠近億,傾家蕩產,一輩子白手起家的積蓄慘遭騙光,連自己居家的房子也被富邦銀行威脅要送法院拍賣!

事實上,根據數位透過富邦銀行承作TRF的受害投資人指出,回想起來,當初都是基於信任和幫忙對方做業績的心態下簽下合約,但是,一路走來,從說明書到主合約,充斥著專業名詞,銀行方大力推薦「商品」的好朋友,當時都只強調「好康、獲利」,完全沒有提到「風險」的部分,甚至在他們看見合約不起眼的角落載有「此交易風險無限大」提出質疑時,也只回應:「別擔心,那是我們銀行比較保守,故意寫的較嚴重,放心沒有風險的」,輕輕帶過。

范淑娟回想,于姓經理2013年遊說她承作TRF時,表示2012年台灣開放人民幣及人民幣之衍生性金融商品以來,已經有很多客戶因為承作TRF賺到大錢;同時,承作TRF不用花本錢,沒有風險,3個月就可獲利了解出場。因為她已經有OBU境外公司,但必須配合作帳的金額達到5千萬元以上,才能操作此商品!

范淑娟的秘書康小姐指稱,于姓經理安排富邦銀行人員向她說明時強調,當時公司年營業額不到新台幣5千萬元,與OBU交易要求的門檻尚有一段距離,故而「善意」建議她必須配合「做假帳」,甚至主動提供範本,要求她將公司營業額灌水到新台幣1億元以上,以利他們可以核與更大的授信額度來操作TRF。

范淑娟表示,富邦銀行2013年初在銷售及TRF建立額度期間,並沒有要求房產設定,也沒有要求保證金存款,只要有OBU公司並配合作假帳這2個條件下,就符合規定,於是要他們簽署一些文件之後,就直接核給100萬美元的授信額度,讓他們可以開始進行操作。

魔鬼藏在細節中!事後范淑娟才知道,富邦銀行之所以如此「熱情、善意」的協助,主要是針對金管會有關「專業投資人」的規範,必須符合「境外法人」及「總資產需超過新台幣5千萬元」等條件,進行規避。

透過銀行誘引式的作業程序,讓她的公司莫名其妙地被歸類成「專業投資人」,一旦出事,即不再適用《消保法》或《金融保護法》的保護傘。

直到她請金融分析師仔細審閱,點出合約中諸多不合理處,包括投資方最大獲利約 6%~10%,即合約自動終止失效,但若虧損,卻會賠掉100%~1000% 以上,范淑娟才彷如大夢初醒。她隨即在2015年2月4日委任律師寄出律師函,主張雙方簽訂的合約「無效」,但富邦銀行在一個月後寄來通知,直指:「貴公司主張解約,迄目前需承擔3百萬美元平倉金。」

范淑娟質疑,一路走來的過程中,富邦銀行以種種欺騙手法,協助善良投資人「虛設境外公司」、「杜撰虛擬財報」,提供「一條龍金光黨服務」,公司因此取得的「專業投資人」資格是否有效?緊隨其後的「交易」是否有效?富邦銀行的種種「善意」有無違法?絕對可以交由社會公評。

受騙承作TRF/DKO衍生性金融商品之中小企業及個人投資戶,目前幾乎都陷入傾家蕩產的處境,堪稱哀鴻遍野!還有許多受災戶硬撐著,以債養債,天天追著錢跑,希望有奇蹟出現。從金管會已揭露富邦銀行代墊給上手業者的存出保證金累計近5百億元新台幣,仍持續追加,可以推估投資人受害慘狀之一斑。

")