![]() 文:何世芳 | 圖:周元楷 攝影

文:何世芳 | 圖:周元楷 攝影

台灣會計從業人員數以萬計,但多數精於記帳,卻拙於理財。會計師羅澤鈺指出,會計從業者多半較為保守,若能打開心防,較為積極的理財,便可望有豐碩的收穫。

無論在任何企業,除了企業主,會計最清楚公司營運實況;而負責簽核上市櫃公司財務報表的會計師事務所從業者,也可能比該產業成員更清楚景氣榮枯。會計從業者每天面對的,正是大多數散戶敬而遠之的財務報表,但卻罕有人將專業技能運用在理財上,不再成天幫他人數錢。

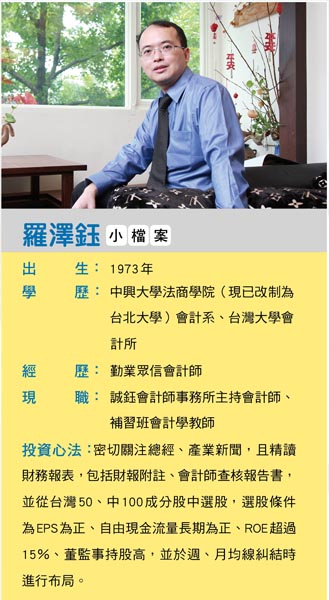

與大多數追求安穩生活的會計從業者相較,誠鈺會計師事務所主持會計師羅澤鈺不僅職涯精彩豐富,更在研究所時就投入股票市場,他以會計專業精研上市櫃公司財報,找出具投資價值的績優股,今日身價早已超越同儕。

危機入市且獲利豐厚

一九九六年,剛考進台灣大學會計研究所的羅澤鈺,因接觸管理學院商管課程,對資本市場興趣日盛,於是鼓吹父親一起投資。踏入職場後,他雖擠進眾人豔羨的四大會計師事務所之一的勤業眾信,卻不願像其他「同梯」般安於現狀,遵循「年功序列」的潛規則,苦撐等待升職、加薪機會,在三年後便離職。

之後,羅澤鈺參與創辦過五家新公司,主管財務、業務,並創辦誠鈺會計師事務所,也受邀至到證券公司、補習班教授會計課程,收入相當多元。而在投資上,他也涉獵基金、股票、房地產,其中又以股票最有心得,收穫也最豐厚,近來更將投資心得,集結為「羅會計師專用選股軟體」,與《圖解新制財報選好股》一書。

一九九七年,東亞諸國爆發金融風暴,東南亞國家股市直線狂跌,羅澤鈺建議父親持續加碼新馬泰相關基金,在獲利數倍後出場。二○○三年,SARS席捲全台,台股指數腰斬、僅剩四千多點,羅氏父子再度危機入市,靠著操作中鋼(2002)、台灣大(3045)、光寶科(2301)等個股,年餘即獲利千萬元。

只是,羅氏父子隨後卻在股市慘遭滑鐵盧。在二○○五年時,兩人重金布局陞技,著眼於其現金殖利率頗高;不過,由於當時較少人關注合併營收,即使曾在大型會計師事務所任職的羅澤鈺,也未注意陞技轉投資公司超過四十家。在陞技負面新聞曝光後,羅澤鈺立即拋售出場,僅損失約百分之十,但父親堅持不賣,直到股票變為壁紙才後悔,損失達八位數新台幣。

認識IFRSs,趨吉避凶

這堂代價不斐的投資課,讓羅澤鈺決定深入研究上市櫃公司的合併財務報表,鑽研如何在投資時,發現隱藏其中的地雷或珍寶。他特別強調,股市投資者一定得認識、了解剛導入台灣的IFRSs(International Financial Reporting Standards,國際會計準則),更有機會購進績優股,並剔除遊走法規邊緣的劣質公司。

「與其他從業者相較,會計從業者較為謹慎、保守,較缺乏推理力、想像力;雖唯有如此,方能成為稱職的會計師、公司會計,但卻是理財的一大障礙。」羅澤鈺觀察,受專業訓練影響,對於含有不確定因素的事務,大多數會計從業者皆敬而遠之,「資本市場瞬息萬變,更讓他們惶恐,寧可固守薪資,也不願涉險。」

隨著企業前往海外開疆闢土,光是換算、合併計算不同幣別的營收,就讓許多台灣會計從業者日夜忙碌、心力交瘁,若還得照應家庭,幾乎無暇他顧。尤其任職於大型會計師事務所者,每當季底、年底,準時下班直如天方夜譚,加上其受法規限制,投資自由度低於一般散戶,更降低其理財意願。

然而,羅澤鈺相信,會計從業者只要擊退惰性、心魔,願意研究理財知識、技術,由於其更易跨越財務報表門檻,將比其他上班族更佔優勢。但認識、理解財報,僅是理財的一環,會計從業者還得強化總體經濟、產業相關知識,方可準確預測大盤、個股動態,掌握致富契機。

財報更複雜,不可盡信

「即使是證券分析師,也不一定看得出財務報表的弦外之音,何況一般投資者。」羅澤鈺強調,會計從業者學習總經、產業相關知識,應比其他人摸索財務報表來得容易;雖有人批評「財務報表僅是後照鏡」,但從中卻可推估個股未來最可能的軌跡,而價、量資訊與個股新聞,充其量只是照亮短程前景的車頭燈,卻照不到遠處有無懸崖、險灘。

羅澤鈺提醒,理財時也不可盡信財務報表,否則可能「三十老娘、倒繃孩兒」,反倒被專業所誤,重蹈他與父親誤踏地雷股的慘劇;畢竟,即使採用IFRSs會計新制,也無法阻擋有心人在財報中動手腳,企業主正直、誠信與否,仍是理財時不可忽視的因素。

在施行IFRSs之前,台灣採用的會計制度為GAAP(Generally Accepted Accounting Principles,一般公認會計原則)。羅澤鈺解釋,GAAP的主要報表為母公司財務報表,IFRSs則改為合併財務報表。但一個企業集團的合併財務報表,並非單純將母、子公司數字合併計算,若是母、子公司的交易,就必須揭露、沖銷。

IFRSs不僅財務報表格式與GAAP不同,子、孫營收得視其持股多寡,依比例計入合併財務報表,因此更為深奧、複雜,連證券公司分析師、研究員也深感困惑,還得另聘會計師授課。這也意謂著,會計從業者若願意撥空理財,將更有機會挖掘出他人尚未發現的績優股。

權變空間的地雷更多

權變空間的地雷更多

施行IFRSs後,對上市櫃公司記帳方式影響深遠,除了得依持股比例計入子公司(持股超過百分之五十)、關聯企業(持股低於百分之五十、高於百分之二十)的營收,還包括資產必須重估、營建業建案改在完工交屋時方能認列營收、百貨業改採淨額法認列等。羅澤鈺加強語氣說,採用IFRSs記帳後,諸多上市櫃公司營收、獲利數字將與以GAAP大不相同,將是其股價漲跌的變數。

以益航(2601)為例,因為其在中國鉅額投資,二○一二年第一季營收為七十九‧一八億元,但二○一三年第一季營收卻僅有二十‧六三億元,乍看跌幅驚人,其實差異在前者以GAAP記帳,後者以IFRSs記帳,前者若改以IFRSs記帳,營收將改為二十‧七三億元,隔年衰退其實微乎其微。

「但相對於GAAP,IFRSs賦予上市櫃公司管理階層更寬廣的權變空間,更易藏汙納垢。」羅澤鈺不諱言,因為難以杜絕業主、高階經理人炒作股票,未來地雷股勢必將層出不窮,投資者閱讀上市櫃公司財報,得特別當心其資產,尤其是「舞弊三賤客」——存貨、長期投資、應收帳款,「魔鬼藏在細節裡,不可忽略密密麻麻的財報附註,從中才可嗅出地雷的味道。」

羅澤鈺透露,在財報內容中,一般投資者最常忽略的,莫過於會計師查核報告書,但其卻是研判公司體質良莠的寶典;在會計師查核報告書中,若有保留、否定意味的語句,代表該家公司有隱匿資訊,應避之為吉。

週月均線糾結時布局

「從會計師的角度來看,一般投資者應從台灣50(0050)、中100(0051)成分股中選股,風險較低。」羅澤鈺指出,他個人選股的條件,包括EPS為正、自由現金流量長期為正、ROE超過百分之十五、董監事持股高,「股本較小的個股,應觀察投信買賣情形,股票較大的個股,則應留意外資的動向,並於週、月均線糾結時進行布局!」

近來,羅澤鈺認為,台股指數已然偏高,選股、獲利空間皆遭到壓縮;綜合上述原則,並考量題材、籌碼等因素,投資者更應耐心等待、仔細選股,切勿輕舉妄動,否則極易被套牢。