![]() 文:鄭光乾、張瑤 | 圖:資料庫 | 獨家報導1150期(4+5+6月份)

文:鄭光乾、張瑤 | 圖:資料庫 | 獨家報導1150期(4+5+6月份)

「房地合一」稅制尚未進入立院,財政部公布的新版就已從重稅轉輕稅,除了讓業者暗自鬆了一口氣,也引來巢運痛批反成「促炒條例」!

巢運痛批,財政部認定持有2年以上就屬「長期」,簡直與建商、投資客的邏輯「無縫接軌」,尤其比起奢侈稅,台灣的「房地合一」稅制以扣除土地漲價數額來課稅,將比奢侈稅低很多,根本無益於抑制短期投機客。

財政部公布新版「房地合一」方案,將原本的重稅轉為輕稅,立即引發巢運痛批:「無恥政府一再放寬炒房免稅門檻,這是下流的改革。」

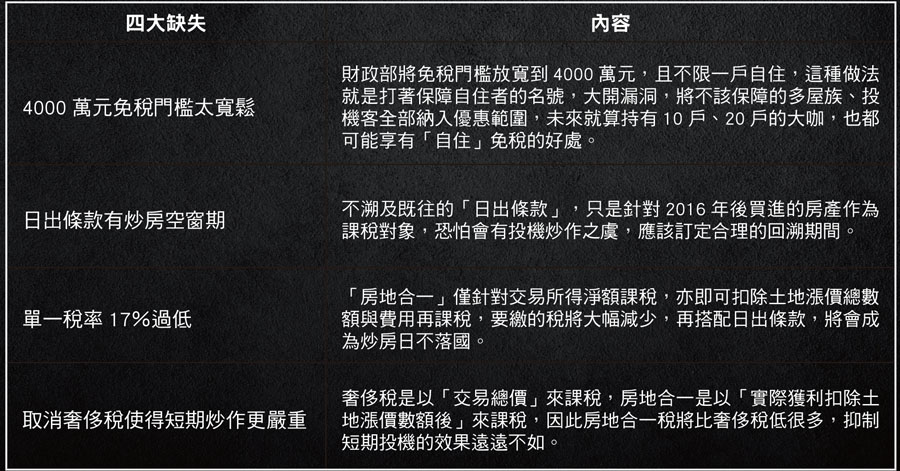

民進黨、民間團體、巢運認為財政部的房地合一有四大缺失,包括:4000萬元免稅門檻太寬鬆、日出條款有炒房空窗期、單一稅率17%過低、取消奢侈稅使得短期炒作更嚴重,巢運批評財政部棄守累進稅率,就是向建商輸誠、無恥政府的下流改革,強烈反對日出條款、取消奢侈稅等規劃,此舉替炒房者開後門,鼓勵增加「日出前」投機交易。

黑心日出條款

民進黨主席蔡英文認為,財政部「房地合一」方案中,最受爭議的是4000萬元豪宅免稅規定,門檻金額過高,需要進行修正,應向下調整,或者是採取另外的配套措施。

巢運等民間團體則指出,如此寬鬆的免稅門檻簡直是為炒房大戶量身訂做,財政部將免稅門檻放寬到4000萬元,且不限一戶自住,這種做法就是打著保障自住者的名號,大開漏洞,將不該保障的多屋族、投機客全部納入優惠範圍,未來就算持有10戶、20戶的大咖,也都可能享有「自住」免稅的好處。

社會住宅推動聯盟等民間團體則指出,不動產交易所得稅不應有免稅規定,不宜對總價一定金額以下不動產之交易免徵,避免助長投機。惟可比照土地增值稅既有之各項優惠稅率內容,包含自用住宅重購退稅、長期持有減稅、一生一次自用優惠稅率等,以保障自住。

日出條款有炒房空窗期方面,蔡英文指出,不溯及既往的「日出條款」,只是針對2016年後買進的房產作為課稅對象,恐怕會有投機炒作之虞,應該訂定合理的回溯期間。

巢運等民間團體則表示,「日出條款」並不會讓一般自住家庭享受更多優惠,而是讓投資客、大戶多了一個可規避的管道。

但當前版本設定「黑心日出條款」,2016年1月1日後取得的不動產才適用新制,等於是昭告建商、投資客,只要在今年底前多買一點,之後賺再多都不會適用新制,外傳行政院甚至要將日出時間交由立院決定,到時候恐怕還會比照證所稅大戶條款「幾年後」才正式上路。

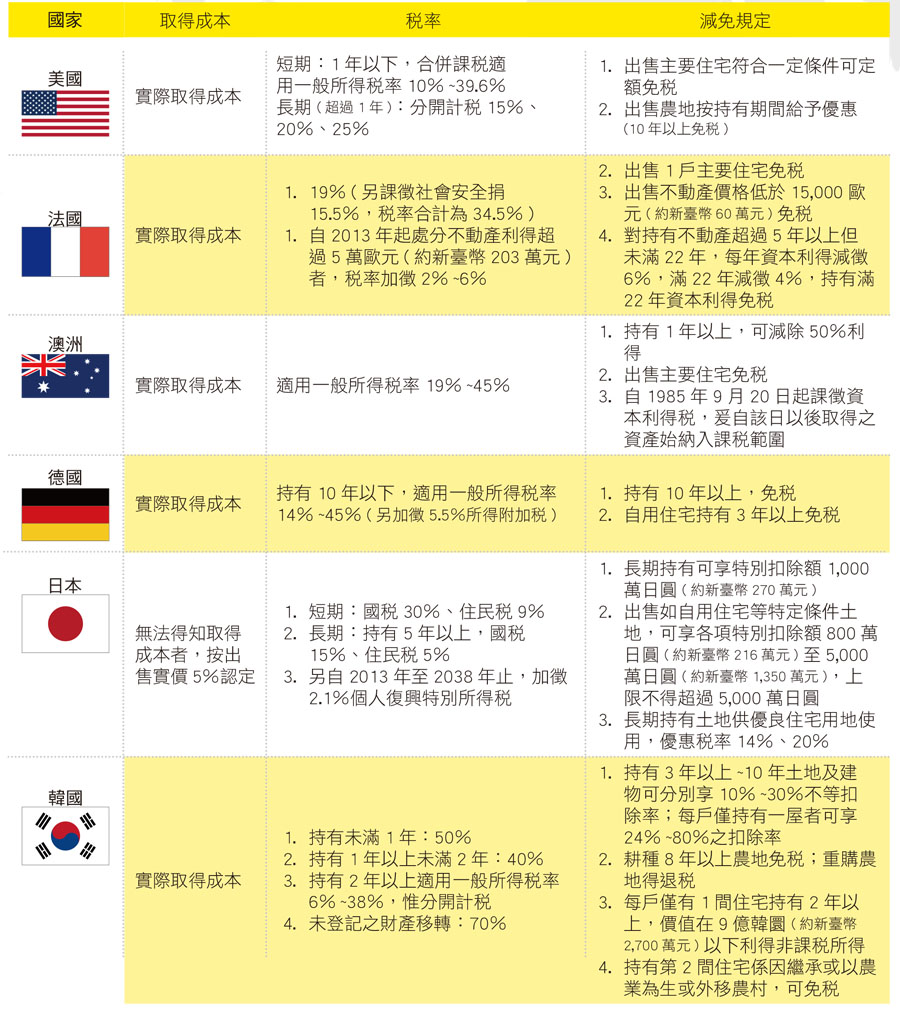

各國實價課稅

根據財政部提供的資料,先進國家「房地合一」個人課徵所得稅制度比較,美國、法國、澳洲、德國、日本、韓國,除了日本在無法得知取得成本時,按出售實價5%認定,其餘都是按實際取得成本來課稅,至於完全併入個人所得稅累進課稅者,計有澳洲、德國,其餘國家則是部分合併課稅,部分分離課稅,且幾乎所有國家都對自用住宅提供優惠稅率(如表一所示)。

完全併入個人所得稅的兩個國家包括,澳洲與德國,澳洲依實際取得成本課稅,稅率則適用一般所得稅率19%至45%,也提供減免規定,包括:持有1年以上,可減除50%利得;另外,出售主要住宅免稅,且自1985年9月20日起課徵資本利得稅,因此,自該日以後取得的資產才納入課稅範圍。

德國根據實際取得成本,稅率持有10年以下,適用一般所得稅率14%至45%(另加徵5.5%所得附加稅),減免規定則是持有10年以上,免稅;自用住宅持有3年以上免稅。

先進國家「房地合一」個人課徵所得稅制度,部分採取合併課稅、部分則分離課稅,法國、韓國、日本稅制較嚴格,美國則提供持有1年以上的分離課稅優惠。

美國根據實際取得成本,稅率短期在1年以下,合併課稅適用一般所得稅率10%至39.6%,長期(超過1年),分開計稅,稅率分別是15%、20%、25%,減免規定則是出售主要住宅符合一定條件可定額免稅,出售農地按持有期間給予優惠(10年以上免稅)。

法國稅率合計34.5%,法國根據實際取得成本19%(另課徵社會安全捐15.5%,稅率合計為34.5%),自2013年起處分不動產利得超過5萬歐元(約新臺幣203萬元)者,稅率加徵2%至6%,減免規定包括,出售1戶主要住宅免稅,出售不動產價格低於15000歐元(約新臺幣60萬元)免稅,對持有不動產超過5年以上但未滿22年,每年資本利得減徵6%,滿22年減徵4%,持有滿22年資本利得免稅。

日本的規定是無法得知取得成本者,按出售實價5%認定稅率,至於稅率,短期出售,國稅30%、住民稅9%,若是長期享優惠,持有5年以上,國稅15%、住民稅5%,另自2013年至2038年止,加徵2.1%個人復興特別所得稅,減免規定包括,長期持有可享特別扣除額1000萬日圓(約新臺幣270萬元),出售如自用住宅等特定條件土地,可享各項特別扣除額800萬日圓(約新臺幣216萬元)至5000萬日圓(約新臺幣1350萬元),上限不得超過5000萬日圓,長期持有土地供優良住宅用地使用,優惠稅率14%、20%。

韓國則根據實際取得成本,稅率為持有未滿1年為50%,持有1年以上未滿2年則為40%,持有2年以上適用一般所得稅率6%至38%,但分開計稅,而未登記的財產移轉高達70%。

另外,減免規定包括,持有3年以上至10年土地及建物,可分別享10%至30%不等扣除率,每戶僅持有一屋者可享24%至80%之扣除率,且耕種8年以上農地免稅,重購農地得退稅,每戶僅有一間住宅持有2年以上,價值在9億韓圜(約新臺幣2700萬元)以下利得非課稅所得,此外,持有第二間住宅係因繼承或以農業為生或外移農村,可免稅。

變相鼓勵炒房

因此,民進黨強烈抨擊財政部所提的單一稅率17%過低,蔡英文表示,不動產交易所得採取「分離課徵比例稅率」,因為稅率已不是累進,所以不應該再給予長期持有者過度的優惠,對於行政院版採取方便行事的單一稅率17%,稅率也應該再調升,如果依照財政部原本累進稅率的設計,獲利較多或出售豪宅者適用較高的稅率(最高45%),這樣才符合「量能課稅」的精神,財政部現在退縮到單一稅率17%,就算賣豪宅賺到上千萬、上億暴利也適用17%,但一般薪資所得超過117萬就適用20%,超過235萬適用30%,炒房稅比薪資所得稅低。

巢運也批評,「房地合一」稅採17%的單一稅率,相較於一般上班族,年所得超過117萬元就適用20%的稅率,根本就是鼓勵大家不要上班去炒房。

地政士公會全聯會榮譽理事長林旺根說,「房地合一」僅針對交易所得淨額課稅,亦即可扣除土地漲價總數額與費用再課稅,要繳的稅將大幅減少,再搭配「日出條款」,將會成為炒房日不落國。

社會住宅推動聯盟等民間團體則指出,不動產交易所得稅之稅率不應低於一般國際標準,並採取按獲利金額在合理稅率範圍內建立累進稅率。不動產交易所得稅制建立後,特種貨物及勞務稅不動產部分同步退場,但應融合特種貨物及勞務稅不動產部分之課稅規定,對長期持有之年限認定不應過短,提高持有未滿2年之不動產交易所得稅率。

社會住宅推動聯盟等民間團體表示,若採取分離課稅方式,則不動產交易所得稅無論自然人或法人,稅制與稅率標準應相同,但以興建房屋銷售為業之建設公司,應另行建立符合公平及效率原則之稅制。

實現稅租公平

取消奢侈稅使得短期炒作更嚴重方面,蔡英文強調,長期以來,台灣房地產的交易創造太多財富,但獲利者卻沒有承擔應有的租稅責任,造成房地產炒作,讓受薪階級和年輕人買房壓力沉重。因此,新的稅改方案最重要的是實現租稅公平,並建立制度。

巢運等民間團體表示,目前版本將持有期間二年內稅率設定為30%,乍看之下稅率比「奢侈稅」還高,但奢侈稅是以「交易總價」來課稅,「房地合一」是以「實際獲利扣除土地漲價數額後」來課稅,因此「房地合一」稅將比「奢侈稅」低很多,抑制短期投機的效果遠遠不如。

財政部似乎認定只要持有2年以上就是「長期」,簡直與建商、投資客的邏輯「無縫接軌」,韓國在2005年的稅改後,針對多屋族短期炒作最高稅率達到60%!相比之下,毛內閣所提加重稅率根本就輕如鴻毛,毫無魄力可言。

巢運代表指出,「房地合一」方案將課稅基礎,從交易總價,改為交易利得,稅率雖然提高至30%,但實質稅額降低,其實是減稅,將變成「促炒條例」。

社會住宅推動聯盟等民間團體表示,有關前次移轉成本之認定,採證資料以銀行徵信或買賣契約書資料為依據;無舉證資料,應以估價師鑑估為準,並採取有利納稅義務人方式認定,不動產所得稅稅基應抵扣土地增值稅稅基,避免重複課稅,且應建立合理的列舉扣除與標準扣除制度。