![]() 文:周詩婷|圖:周詩婷

文:周詩婷|圖:周詩婷

美國知名資深避險基金經理人辛格(Paul Singer)公開示警,殖利率持續低落、甚至是負殖利率,但大家還是狂買,顯示投資人即便報酬率低、甚至沒報酬也不在乎,債市泡沫已然形成,投資人務必小心這個史上最大的債市泡沫。

9月7日,台北股市衝破9200點,創下14個月以來新高,許多分析師認為這是國際熱錢湧入的影響,其實除了台灣,整個新興亞洲都有熱錢湧入。

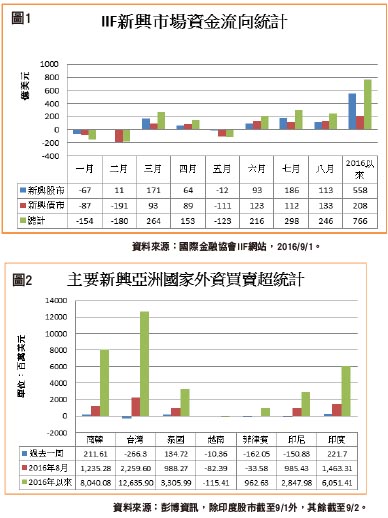

從國際金融協會(IIF)的「投資組合資金流向追蹤報告」顯示,單單八月份,流入新興市場的資金就高達246億美元,其中股市流入113億美元,債市流入133億美元,值得注意的是,債市已是連續三個月單月流入規模超過100億美元(如圖1)。

再仔細觀察各個區域新興市場,會發現這246億美元中,光是新興亞洲就流入了171億美元,占流入全球新興市場總資金的七成之多。

錢去了哪裡呢?

根據彭博資訊的統計,八月份外資大舉買超亞洲股市,其中第一名是台灣股市,獲外資淨買超22.6億美元,其次則是印度與南韓股市,分別獲外資淨買超14.63與12.35億美元(如圖2)。

從「MSCI新興亞洲市場指數」這個最具指標性的指數也能看出端倪,因為許多法人均會參考這個指數的權重,來調整投資組合。MSCI新興亞洲市場指數最近一次調整權重是在8月12日,其中,中國是今年以來唯一連續兩度雙雙調升的國家,在「新興市場」和「新興亞洲權重」分別調升了0.14%和0.12%,不但是新興市場指數中升幅最大的亞洲國家,亦是兩大指數中占比最高的國家。

為什麼這些資金有一半以上都跑到亞洲來?歸納起來,主要是因為以下三個好題材。

題材1 基本面數據好轉

這三個月以來,國際熱錢的此消彼長,跟英國脫歐公投脫不了干係,脫歐這隻黑天鵝讓歐洲後市存在不確定因素,使得資金轉而尋求相對安穩的標的;此時亞洲經濟基本面數據好轉,自然較受外資青睞。富蘭克林華美亞太平衡基金經理人楊子江分析亞洲股市,也認為當前亞洲市場具備「資金多、獲利多、改革多」三大優勢。

首先,亞洲不含日本指數(因日本為已開發國家,不在新興市場之列),第二季企業獲利優於預期的比例高達53%,為2013年第一季以來最高水準。台灣的景氣燈號低迷了一整年後,也終於在七月不復見到藍燈,攀上代表「穩定」的23分,加上台灣匯市又比日韓相對穩定,才使台股成為亞股的最大受惠者(如圖3)。

其次,富蘭克林坦伯頓全球宏觀團隊投資長、富蘭克林坦伯頓全球債券基金(Templeton Global Bond Fund)操盤人麥可.哈森泰博(Michael Hasenstab)在投資報告中也指出,過去三個月市場資金大舉回流新興市場,和GDP與工業生產指數均出現溫和改善有關,且過去兩季的數據和已開發國家拉開距離,為2012年初以來首見現象,這種基本面持續好轉的趨勢,可望能繼續吸引全球資金。

題材2 股價淨值比低、高配息率誘人

目前亞洲(不含日本)第二季企業獲利優於預期的比例高達53%,但股市的股價淨值比(P/B)平均卻只有1.4倍,比整體新興市場平均的1.6倍便宜許多,本益比也才11.58倍,相對於新興拉美已經漲了36%以上,亞洲和歐洲中東的股價處於低基期(如圖4)。

不過比起新興歐洲中東,亞洲股市還有一個誘人之處,就是高配息率。亞太入息基金經理人羅傑瑞(Jeffrey Roskell)分析:「亞洲投資人喜好追求收益,驅使亞太企業非常重視配息政策,配息金額及公司家數逐年增加,在低利環境下,收益為王當道,具有高收益率的亞太高息股,自然成為市場投資一大亮點。」

一般來說,能常態性地配發高股息的企業,多半財務體質良好、企業獲利又穩定,羅傑瑞進一步指出,多國央行在英國脫歐後紛紛採行極寬鬆貨幣政策,市場資金只愁沒有去處,亞洲股市低估值且高現金殖利率雙重優勢,可望吸引資金持續進駐。

題材3 深港通年底開通

深港通預計於11月中下旬開通,它的屬性跟滬港通有一些不同。上海交通大學上海高級金融學院副院長朱寧在《剛性泡沫》一書中表示,在2008年到2014年間,由於中國家庭無法進行全球性的資產配置,被迫將財產投入高風險、低報酬的中國A股市場,造成A股市場價格高到非理性的程度,同一家公司如果在大陸A股市場和香港H股市場同時上市,交易價格落差極大,本益比甚至差距一倍以上。

為了解決A股儼然形成的泡沫,中國在2014年推出滬港通,用意是讓兩個市場的投資者有機會跨市交易,達到促進A股市場進一步改革、以及中國資本市場向國際逐步開放的目的。也就是說,中國歡迎外資,有一半是為了解決自身市場的問題。

而深港通主要是針對兩地上市的中小型股,而且將以指數ETF的基金為主。香港交易所內地事務部高級副總裁鍾創新在受訪時解釋,ETF賦予市場更多機會,透過香港將觸角延伸至廣泛的國際市場。

摩根中國基金經理人沈松認為,儘管MSCI在6月並未將A股納入新興市場指數,但考量深港通今年上路機率頗高,中國又持續進行資本開放,國際性指數納入A股是遲早的事。過去台灣及韓國經股市,首度納入MSCI新興市場指數後都會出現一波明顯的漲幅,因此,他看好中國股市可望複製台、韓漲勢。

債市:小心泡沫

債市方面,先前提到新興債市已連續三個月單月流入規模超過100億美元,這是因為大國繼續維持低利率,加上歐洲、日本及英國央行紛紛擴大貨幣寬鬆措施,面對低殖利率環境,資金經理人對新興國家公債的需求因而大增;同時,另一方面,新興市場國家則因為籌資成本降低,今年以來在全球債市的發債規模,眼看就要衝上歷史新高。

根據英國《金融時報》的報導,包括墨西哥、卡達及阿根廷等新興市場國家,今年以來所發行的公債到八月底已達900 億美元。摩根大通 (JPMorgan)信貸策略師則是預估,到年底時,新興市場國家以美元或歐元計價的公債規模,將突破1,250億美元,但發債規模越大,新興市場國家承擔匯率及利率的風險就越大。

美國知名資深避險基金經理人辛格(Paul Singer)也公開示警,殖利率持續低落、甚至是負殖利率,但大家還是狂買,顯示投資人即便報酬率低、甚至沒報酬也不在乎,債市泡沫已然形成,投資人務必小心這個史上最大的債市泡沫。

")

")