![]() 文:周詩婷|圖:周詩婷

文:周詩婷|圖:周詩婷

英鎊貶值有利於英國的製造業與觀光產業,也能阻擋國際熱錢繼續炒高英國房地產市場,短期雖有衝擊、長期卻利大於弊。但索羅斯卻預言英鎊狂貶,將造成直接而巨大的衝擊。後市究竟如何,值得持續觀察。

高齡85歲的索羅斯在英國《衛報》中鐵口直斷:「英鎊將狂貶,對金融市場、投資、物價和就業,造成直接而巨大的衝擊。」

英鎊兌美元的匯率從6月23日公投脫歐之後便一路下挫,曾在1992年因放空英鎊而聲名大噪的金融巨鱷索羅斯(George Soros),早在公投前夕就預言,英鎊在脫歐後,至少會貶值15%、甚至重貶20%以上,使英鎊兌美元匯率下探到1.15。

索羅斯6月底的預言至今3三個月。截至9月19日,英鎊對美元的匯率確實已從脫歐時的1.5跌到1.3,跌幅達13.3%,相當接近柴契爾夫人時代(1985年)1.27這個歷史低點。英鎊凈空頭頭寸規模也創紀錄,到8月時,買空比買多的英鎊期貨合約還多出了90,082口,可見市場持續看壞英鎊。

Gavekal Capital註冊金融分析師Eric Bush表示,從購買力平價(Purchasing Power Parity, PPP)來看,英鎊兌美元被低估的程度,是1985年以來最嚴重的情況。根據購買力平價模型,英鎊兌美元匯率被低估21%,是1975年以來第三次超越20%。

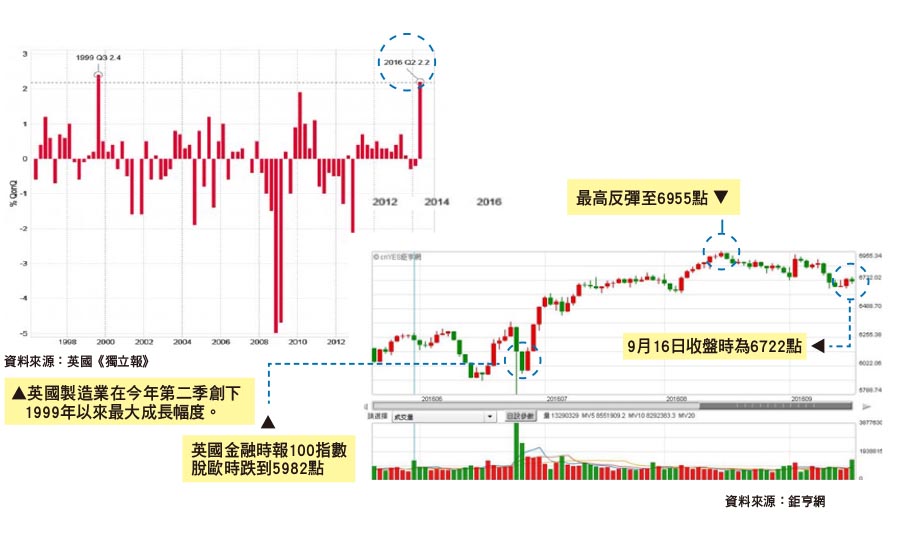

製造業喜迎千禧年以來的榮景

為什麼脫歐會導致英鎊重貶?日本瑞穗銀行(MIZUHO BANK)分析,英國脫歐後會導致英國經濟惡化;知名「外匯是穩定投資的天堂」作家Joe則認為,英鎊貶值有利於英國的製造業與觀光產業,也能阻擋國際熱錢繼續炒高英國房地產市場,短期雖有衝擊、長期卻利大於弊。

興許是這個緣故,英國股市的走向與匯市相反,六月底脫歐時股價指數雖曾跌破6,000點,但很快就反彈上漲,目前為6,722點,脫歐以來漲幅高達12.37%,和外匯的跌幅差不多。

此外,根據英國《獨立報》的報導,英國的GDP成長率在第二季為0.6%,高於第一季的0.4%,這個結果跌破許多人眼鏡,同時英國製造業在第二季也創下1999年以來最大成長幅度。

由於製造貢獻英國GDP的10%,即使早非日不落國,英國製造業仍是全球第六大,排在美、中、日、德、義之後,而製造業的成長,代表英國能靠出口繼續維持英鎊地位;英國出口到歐盟產生的就業機會超過340萬個,製造業的復甦也有利於英國的就業市場。

金融業擔憂龍頭地位不保

然而,另一方面,英國占GDP比重最大的產業是銀行業、金融業、航運業、保險業以及商業服務業,整體的服務業產值占GDP的三分之二以上。

其中,76%的歐洲對沖基金總部設在英國,歐盟國家74%的OTC衍生品交易在英國,90%美國投資公司在歐洲的分部設在英國,歐盟78%的資本市場行為是在英國進行的。英國光是金融服務業的年產值達到1,800億英鎊(約合新台幣6.66兆元),占英國經濟產值約12%。

德國金融業在脫歐事件中看到了機會:世界金融中心有望從泰晤士河畔搬到美因河畔。英國最大的保險交易所勞合社(Lloyd’s)CEO英格‧碧爾(Inga Beale)便認為,倫敦的歐洲金融中心地位勢必受到挑戰。

因為歐盟規定:能向歐盟範圍內銷售投資產品的企業,歐洲機構總部必須設立於會員國。因此英國脫歐之後,這些總部位於英國的機構和公司,未來無法再適用歐盟內部的優惠政策,一旦這些金融總部外移,將嚴重打擊英國的經濟與財政收入。

盤整局面有待央行政策打破

製造與金融這兩大產業一喜一憂的局面,反映在技術面上,正是英鎊期貨的盤整格局。,

根據群益期貨所提供的分析,脫歐公投後,英鎊期貨在7月6日跌到12,888點形成底部,之後空方屢屢攻擊,都無法突破8月15日12,886這個低點,未來除非突破這個近期低點、而且要連續3天以上,或是國際間發布任何不利於英鎊的利率政策,否則英鎊期貨將在12,886~13,430點之間來回震盪。

這種情況也能從美元指數看出端倪。美元與英鎊走勢剛好相反,9月6日英鎊來到13,430這個近期高點時,美元指數卻開出一根長黑棒,下挫1%來到94.82;而6月24日公投當日,英鎊期貨單日重挫7.78%,美元指數則是上揚0.73%,一天就漲了2.34%。

九月份英國利率決議維持基準利率0.25%和當前QE規模不變,今年英國央行還有兩次利率決議,分別在11月3日和12月15日,如果九月底聯準會沒有升息,這兩次會議的決議將是英鎊走勢的觀察重點。