![]() 製作人:張淯 社長|文:陳湘|責任編輯:林玟玟|核稿編輯:邵威

製作人:張淯 社長|文:陳湘|責任編輯:林玟玟|核稿編輯:邵威

新冠肺炎影響,已經對全球經濟成長造成了新一輪的不確定性,並且引發全球金融市場的大幅震盪。台灣在這疫情影響下,有許多行業也陸續躺平,觀光業、旅遊業、航運業,甚至預言將到明年3月才可能有所轉機。

然而,眼前這一關到底該怎麼過?為何這號稱史上最高的紓困方案,卻始終讓人感覺「雨天收傘,金流斷炊」呢?政府的紓困貸款方案,為何卻在企業界反應銀行大小眼、給臉色看等狀況下,無法立刻取得紓困。這當中到底有什麼貓膩?而紓困效果真的落實了嗎?

面對新冠肺炎如此嚴峻的疫情影響,國內百業待興,紛紛期望能夠快速恢復經濟秩序,因此政府的史上最高破兆紓困方案於三月間陸續出爐,並且強調給予企業快速解決問題的貸款,而金管會也強調這一次的紓困方案,絕對是「雨天不收傘,金流不能斷」,希望幫助各行各業能夠快速地解決金融危機。

口惠而實不至

然而,在面對銀行紛紛提出紓困方案時,卻有許多企業及商家反應無法貸到款,或者貸款手續麻煩,以至於無法立刻解決眼前的危機。因此,在520之後的「後小英時代」開始,第一件嚴峻的任務就是疫情下的紓困。而這也是蘇貞昌院長在新任內閣陸續就位之後所面臨的第一波最為棘手的任務。

行政院長蘇貞昌強調,目前疫情很險峻,所以政府會竭盡全力修改特別條例,盼立院早日通過編列特別追加預算,最主要希望「企業不能倒,就業不能失,物流不能停,金流不能斷」,但顯然事與願違,許多企業紛紛應聲倒地、失業人口也節節攀升、銀行更呈現雨天收傘的景況。

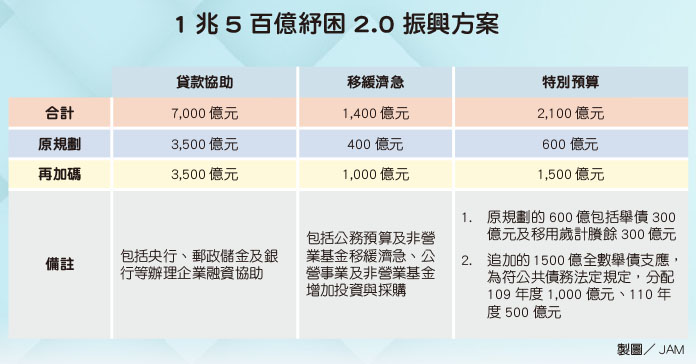

弔詭的是明明有「紓困2.0」振興方案的1兆500億元,包括了特別預算、移緩濟急、貸款協助,但企業界還是叫苦連天。為此,台灣民眾黨中央委員、南台灣觀光產業聯盟總召集人林富男就毫不客氣的表示,政府別再「秀」下去了,真把人民當愚民嗎?現行的紓困專案完全看不出因疫情對百工百業的解套。

林富男還說政府的移緩濟急1400億元,早已編在今年度的預算工程內,怎能再算入紓困預算專案?至於可供融資的7000億元,對企業來說,本來就常態性的向各銀行借貸或償還(有借有還),這個融資7000億元有什麼特殊性、便利性或補償性?

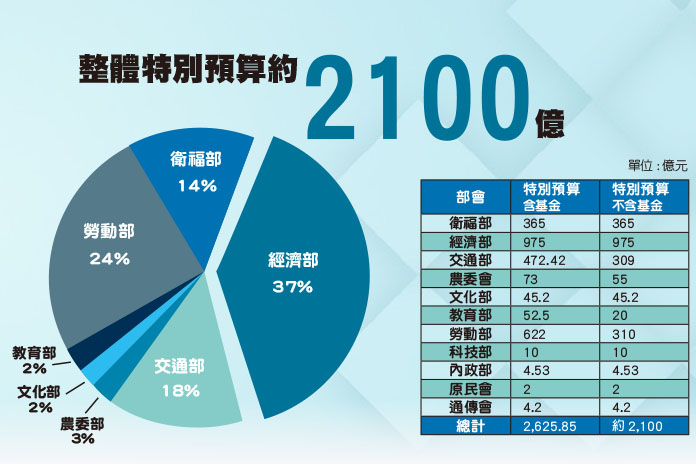

林富男表示,中央紓困的預算,包括貸款、低利息、公共工程提早施工等,真正用在業者、人民身上的補助大概2100億元,可是立法院已經通過的600億元,不知道誰拿到了?如果政府要等疫情減緩才執行,或者放任銀行按「程序」處理,不用到疫情緩下來,旅宿觀光業者恐怕都「餓死」了,何況貸款即使是低利,日後也要還,這要怎麼紓企業的困?

淪為政治牛肉

雖然台灣截至6月10號為止,武漢肺炎感染人數僅443例,表面上看起來受到疫情的衝擊相對輕微,但實際上,因為台灣的超前部署,在1月下旬就宣布對中港澳的入境管制,相較歐美各國至少多了1個半月以上,但也使得航空、觀光及民宿相關業者,更早就面臨十分巨大的嚴重影響,再加上多方面的持續管制,社會經濟面所形成的壓力其實日益加劇。

為此,政府對於受創嚴重的航空、旅遊、旅館、民宿等業者,在第一階段都列為紓困及薪資補貼對象;而1兆500億的紓困計畫則擴及計程車司機、自營商、攤商等,但仍只是依業別按月補貼。有人說「補貼」變相為「政策性買票」,但這樣的政策牛肉卻無法真正幫助受困的業者站起來。

政府要求公股銀行針對受到疫情衝擊或隔離影響的企業或個人,若信用貸款、房貸或信用卡利息無法償還,可以申請展延期限,並免收違約金或延遲利息,這對營運深受衝擊的企業或許有所助益,但申請紓困的「艱困企業」,條件嚴格、金額也有限,難怪業者會說看的到、吃不到。

現况是企業要向銀行貸款,銀行不放行,甚至要求資料更多並且更趨嚴格(公、民銀行都一樣),要求本金寬限一年,最終只同意暫緩三個月,但銀行業者對於雨天收傘,也無奈的表示,就怕肉包子打狗有去無回。林富男建議,銀行對企業的放貸的條件要真正的放寬、核准作業的時程要縮短、速度要快;紓困方案要能直接到達業者、勞工,而不是等疫情趨緩再來紓困,現在大家都很困難時就要幫忙度過難關。

熱鍋上的螞蟻

為此,日前央行除了宣布降息一碼外,央行總裁楊金龍還罕見的具名寫信、親自打電話給各銀行董事長表明,「至盼各銀行配合政府紓困政策,充分發揮金融中介功能,善盡社會責任……」他低聲下氣的拜託銀行配合央行對中小企業2千億元的融通政策,原因無他,原來所有的錢都掌握在銀行手裡,企業要望梅止渴,就得看銀行的臉色,這也造成紓困緩不濟急的主因。

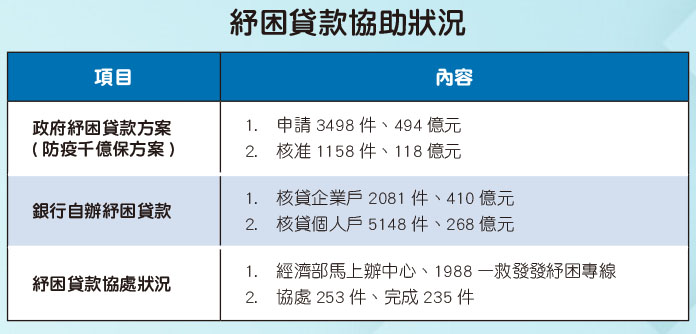

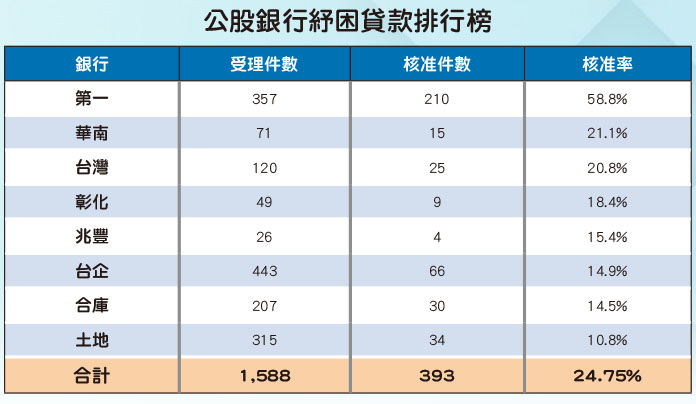

雖然央行總裁都已做到這樣,但就連公股銀行對紓困貸款也不見理想,以3月6日到4月6日的統計來看,第一、華南、台灣、彰化、兆豐、台企、合庫、土地等公股銀行合計共受理1588件紓困貸款,但核准的案件只有393件,總核准率只有24.75%,處理效率得改進的有台企銀、土銀和合庫,而受理受請家數和核准家數敬陪末座的是兆豐銀行。由此可見,公股銀行都已這麼消極的態度在處理紓困貸款,這些求助無門的中小企業主又怎能奢望民間的私人銀行呢?

除此之外,前金管會主委顧立雄,為了防止銀行雨天收傘,加速辦理紓困貸款,甚至祭出獎勵措施,表示績優銀行有利未來申請業務。但一位金管會官員說,「銀行不借錢或縮銀根,你也拿他們沒轍,錢就是進不到實體企業。」而且台灣也無法學美國做量化寬鬆,因台灣屬於「間接金融」的大國,銀行向民間吸收存款,企業再向銀行貸款,銀行扮演重要的中介角色,現況是所有的資金都在銀行手裡,而企業借貸無門,若做量化寬鬆,錢只會卡在銀行,不容易再流到一般企業,因此現在受疫情所苦的中小企業,如果因為體質變差,過不了銀行的審核,就拿不到錢,如果央行勸說無效,台灣中小企業恐怕會面臨倒閉的風潮。

現況究竟有多慘呢?台北市餐飲業工會理事長林金城直言,餐飲業受影響很大,到餐廳用餐的客人少一半以上,小吃店好一點,但也差不多只剩4成。政府在紓困方案中表示會補助員工40%薪水,但要求企業「不能裁員、不能減薪、員工也不能減班」才能申請補助,「客人都不來吃飯了,餐廳員工又不能減班,變成100個員工在那邊等1桌客人」,林金城嘆「太難做到」。

師法各國經驗

產官學者指出SARS時,我國編列500億元的預算,對照現在的經濟規模,與當時相比成長44%,但,現在疫情的嚴峻程度,遠遠超過當年的SARS,有學者估計疫情至少還會延燒兩年,因此更要審慎評估,參考各國的刺激經濟方案,相較美國90兆、德國36兆和英國12兆台幣的紓困總額,台灣的1兆500億顯得小巫見大巫。

目前以台灣、德國、日本、英國、法國、美國、新加坡、韓國、義大利來看,紓困方案分別佔該國的GDP的5.5%、31.3%、21%、14.7%、14%、14%、12%、6.8%及1.4%。台灣的5.5%佔以上各國的第8名,堪稱比上不足,比下有餘了,但世界各國以發放現金為主流。以美國為例,美國國會總共通過的近3兆美元經濟刺激4法案,約占美國GDP約14%。美國的振興方案,對企業與個別納稅人提供空前的紓困,包括對年薪低於7.5萬美元(折合新台幣 228 萬)的成年人發放1200美元現金、為小型企業提供3500億美元的貸款,並成立5000億美元放款給各大產業及城市。

林富男強調,扣除融資7000億的金額及原本以緩濟急的(400+1000=1400億)的公務預算,剩下的(已通過的600億,擬再提案通過的1500億)2100億,該數字才是真正的紓困金額,被紓困的勞工們都還沒拿到錢,難怪企業與勞工怨聲載道。商總理事長賴正鎰公開呼籲,政府應盡快布局3.0紓困方案,並且針對四大政府部會提出具體建議,包含調降營所稅、銀行貸款要免息、水電瓦斯費用減半補貼、發放消費券、勞工勞保保費補貼等。

重點在於如何將這1兆500億的紓困金額,真正能以最快速度讓受困的企業以及快活不下去的人拿到手中,才是當務之急,尤其台灣經濟過度偏重銀行放款是目前的現況,金融主管機關如何加大鼓勵、開放資本市場,平衡兩者,才是良策。而與此同時,要拯救台灣的企業,不能只救觀光相關行業,堪稱台灣命脈、占全國就業人數超過 78% 的中小企業,甚至是五人以下的微型企業,更是政府絕對不能輕忽的課題。

用心將心比心

自施行紓困方案以來,政府不斷修正相關的施行細則,以「小規模營業人」的紓困貸款方案為例,原來核貸標準要達到銀行簡易評分表的70分,讓人感到標準過於嚴苛,於是行政院與銀行公會的跨部會融資協處平台把評分降到63分,這也表示政府從善如流。

雖然面對嚴峻的疫情政府不斷的釋出善意,然而,許多勞工面臨資遣、解僱、放無薪假,勞工除了拚「不染疫」外,更要拚「活下去」!然而對於正處於上述窘境的勞工,生計不但成問題,信用不良者原本還冀望紓困貸款能有及時雨的效應,卻因資格不符,將可能成為壓垮駱駝的最後一根稻草。

對於經濟弱勢的族群,政府相關單位也許可以透過社福機構主動關懷,了解困難之處,提供適時補助;甚至修正可行的補貼方案,以減少疫情帶來的衝擊,同時透過不同管道公告周知、廣為宣傳並主動告知。

日前屏東縣府主動超前部署,對於無一定雇主或在自營作業者勞工三萬元紓困補助,若勞工因債務等問題帳務遭凍結,可申請支票給付,正是應變的最佳模範。其實,政府端出1兆500億元的紓困大餅,莫不是為了整體國人而著想,但,若因為配套措施未盡良善,將讓此番美意大打折扣,因此在我們防疫超前部署之際,其他相關部門也該超前部署,才不會淪為「看的到、吃不到」。

")

")