![]() 文:鄭光乾、張瑤 | 圖:檔案資料 | 獨家報導1150期(4+5+6月份)

文:鄭光乾、張瑤 | 圖:檔案資料 | 獨家報導1150期(4+5+6月份)

房市泡沫化,首當其衝的除了囤房者,就是銀行。為此,金管會曾在去年針對全體銀行做壓力測試,「模擬考」結果,證明當房價下跌3成、利率上升2%時,仍在銀行可承受範圍內。

今年,在「房地合一」大菜端上前,金管會更要求銀行落實徵授信審核及貸放後管理,就是為了防止投資客從雙北,轉移中、南部與東部。

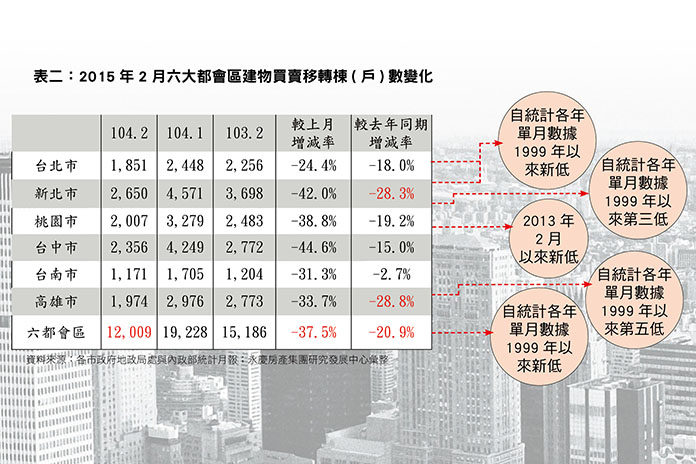

根據央行資料顯示,台北市、新北市、台中市、台南市、高雄市與桃園市等六都,1月買賣移轉棟數不論是月增或年增率全面衰退,這是過去較為罕見的現象;另根據內政部營建署2月6大都會區建物買賣移轉棟數出爐數據也顯示,僅台南市交易量與去年同期相當,其他五都量縮1至3成不等,其中新北市與高雄市與去年同期量縮3成最多。

永慶房產集團研究發展中心經理黃舒衛表示,2月六都整體房市表現受到春節與228連假因素影響,實際工作天數僅15日,2月下旬幾乎都是連假。因此,部分購屋完成登記的統計量,應會遞延至3月。

去年六都平均單月交易量約2萬戶,而2月份六都統計量分析,整體交易量僅1.2萬戶,比去年同期量縮2成,成為統計各年單月數據自1999年以來單月新低。其中,新北市與桃園市近幾年因新屋市場蓬勃發展,其市郊區域與重劃區在央行擴大限貸範圍的影響下,交易量因此量縮顯著。

房市交易衰減的統計數字,讓包括台銀、土地銀行、合作金庫、華南銀行與第一銀行等五大銀行,憂心房市反轉將衝擊自身的營運,如1月新承作購屋貸款金額降至319.61億元,為11個月新低,較去年12月遽減99.22億元。

因此為加強風險控管,加上金管會調高不動產放款備抵呆帳提存比率,不少銀行紛紛調高非首購的房貸利率,使房貸平均利率走揚。

國銀龍頭台灣銀行即在2月開第一槍,宣布全面調高房貸利率0.1至0.2個百分點,其他行庫也醞釀跟進調高房貸利率定價。

也就是說,調高房貸利率已成趨勢,且朝2%大關邁進。除青年安心成家貸款及部分信用非常良好的客戶外,一般民眾新申請房貸利率很難再見到「1」字頭。

稅改銀行抗壓

事實上,基於銀行的風險控管,金管會即在去年5月首度針對房價波動,訂定統一的假設情境,對全體銀行做壓力測試,情境的設定,訂在「輕微」及「嚴重」兩種情境,「輕微」是房價下跌20%、利率上升1個百分點,「嚴重」則是房價下跌30%、利率上升2個百分點,另外再假設所得減少,以加強壓力效果。未來可能考慮的方向包括,以不動產價格下跌3成或5成,利率上升2個百分點或3個百分點等情況做測試。

「模擬考」結果顯示,整體銀行全數過關,最嚴重房價下跌3成、利率上升2個百分點時, 仍是銀行可承受範圍;也因為這項模擬測試結果,政府健全房市所端出的各項打房大菜,應不致有後顧之憂。

金管會同時強調,對投資型或短期間內不動產價格大幅上揚者,應審慎評估授信政策、風險控管及加強貸放管理,避免風險過度集中及助長投資客炒作情事。如房價短期內異常上漲,銀行就要留意是否係人為炒作,若房價被炒高,銀行還給予貸款,一旦房價大幅滑落被法拍,就會造成銀行損失。因此,如房價上漲過快,銀行在辦理徵授信時,要特別注意風險。

地段漲跌互見

土地銀行董事長徐光曦表示,「房地合一」課稅對房地產來說,的確是一項不確定因素,因此精華地區的房價還是會微幅調整、非精華地區則是小跌,房市應該不會硬著陸。

土地銀行總經理高明賢則說,今年土地貸款不會成長,建築融資會衍生出房屋貸款,預估將成長2%到3%。目前土銀房貸餘額7070億,85%為自住型客戶;因房價已處於高檔,為加強風險控管,除首購族利率仍在2%以下,第二、三戶將提高利率。

華南銀行董事長林明成亦認為,房地產是一個國家經濟的火車頭,房價若跌,貸款戶的抵押物淨值即往下走,銀行恐怕要追繳抵押品。政府也知道房地產是經濟的火車頭,不會讓房價異常下滑或飆漲,否則將影響整體金融與經濟。預估北市房價有下修5%空間,外圍地區則有機會下調10%。華銀可承做房貸額度有限,而最近一、二年來房貸利率也已逐步往上調,利率呈漸漸提高的趨勢。

房貸將零成長

主要公股行庫台銀、土銀、合庫等三大行庫,今年房貸業務全喊「零成長」,由於政府房市管制措施,以及金管會要求提存率增至1.5%等因素,合庫、土銀、台銀等房貸市占前三大指標行庫,已確定今年的房貸業務將「零成長」。

台銀目前房貸市占率為第三大,但台銀近來內部已作出量化評估,認為今年房貸業務應將「零成長」,也是在沒有像土銀、合庫所謂的「天花板」問題下,主張房貸「零成長」的指標主力行庫。

台銀內部設算,今年的舊貸清償量將介於1100至1200億元間,以目前的景氣狀況以及未來升息可能等多方條件評估,今年的房貸承作應採保守策略較佳,新貸業務量不見得能作到1200億元,加上房貸利率必須反映提存成本而調高,因此零成長已確定。

根據台銀內部一些指標顯示,房貸部分已預警要注意,台銀調整房貸政策,包含調高利率、加速還款寬限期,今年房貸策略目標為零成長,台灣銀行細分貸款地區為3級,貸款成數從8成到6成不等,且目前規劃房貸利率約在2.5%到2.7%左右,另外對於新北市蛋白區或中南部蛋殼區物件,將採縮短寬限期策略,如果財力不足的房貸戶,可能不給予寬限期。

合庫則是在去年祭出房貸業務零成長,合庫截至去年底,若與前年同期相較,房貸餘額已持平未見增加,今年同樣也將持續零成長,合庫的房貸、土建融合計7300億元餘額,今年也將繼續維持相同水位。

稅改轉嫁買方

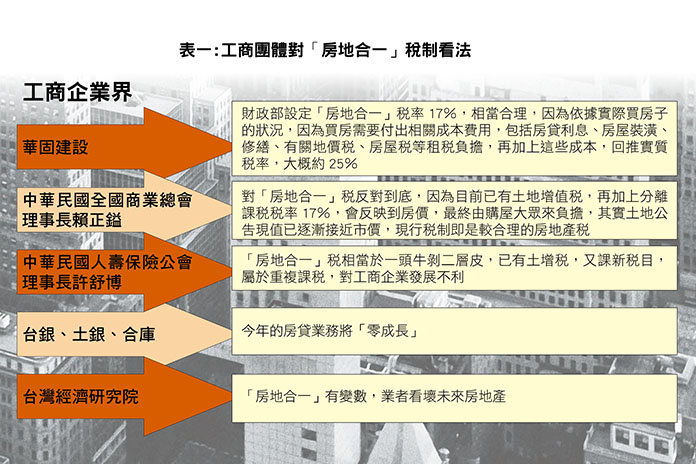

華固建設指出,財政部設定「房地合一」稅率17%,相當合理,主要理由是,依據實際買房子的狀況,因為買房需要付出相關成本費用,包括房貸利息、房屋裝潢、修繕、有關地價稅、房屋稅等租稅負擔,再加上這些成本,回推實質稅率,大概約25%。

中華民國全國商業總會理事長賴正鎰表示,對「房地合一稅」反對到底,因為目前已有土地增值稅,立法院要立即通過「房地合一」稅制,也不見得容易,依據財政部版本,分離課稅稅率17%,會反映到房價,最終由購屋大眾來負擔,其實土地公告現值已逐漸接近市價,現行稅制即是較合理的房地產稅。

中華民國人壽保險公會理事長許舒博指出,「房地合一稅」相當於一頭牛剝二層皮,已有土增稅,又課新稅目,屬於重複課稅,對工商企業發展不利。

營造業呈衰退

台灣經濟研究院發布「最新景氣調查月報」指出,由於財政部「房地合一」輕稅的方案仍有變數,加上公共工程阻礙以及市地開發與規劃出現問題,使得營造業看壞當月及未來半年景氣。

台經院表示,由於各家廠商在公共工程業務進展仍遭遇阻力,同時若干市地開發案面臨契約修正變更,後續工程推進變數增加,也影響工程驗收請款作業,因此今年1月營造業景氣呈現衰退態勢;而未來半年營造業景氣恐因礙於政策面執行出現變數、對應於工程建設預算款編列與提撥等面臨諸多阻力而持續呈現下滑態勢。

台經院分析,由於今年1月「房地合一」實價課稅的稅制走向尚不明,使政策持續干擾市場,加上買賣雙方對於價格僵持不下,因此今年1月不動產業景氣持續衰退;未來半年儘管財政部後來所公布的「房地合一」實價課稅政策採取輕稅原則,並放寬日出條款,使得市場信心獲得激勵,但有鑒於法案未經立法院三讀通過尚有變數,加上房市仍面臨諸多利空因素,故房市景氣需審慎以對,顯示在房地產行業仍面臨供過於求的挑戰下,唯有合理定價才能將供應高峰轉化為成交高峰。

金檢管控核貸

此雖因打房效應雙北房市出現量縮現象,部分投資客炒房疑似轉往東部、中南部,造成「鄉漲」情形。

對此,金管會檢查局日前發函各銀行、信合社,要求對投資型、短期不動產價格大幅上揚者,審慎評估、加強核貸審查,避免助長投資客炒作及不動產風險過於集中,同時對於房價波動大的地區,不排除對當地金融機構啟動專案金檢。

中央銀行從2010年開列出台灣的幾大都會地區,從事不動產區域性控管,嚴格要求銀行對區域內不動產鑑價,應該要控制核貸成數,值得關注的是,近期主管機關收到民眾反應,炒房投資客有轉往台灣花東、苗栗及中南部非央行列管區域,對銀行及信合社等示警,指示注意相關不動產授信風險,一律落實不動產鑑價並且要嚴格核貸。