獨家報導【文/楊正寬 中台灣教授協會常務監事兼交通觀光組召集人】

最近媒體紛紛報導及網路瘋傳,各國在疫後頻推「觀光稅」,特別是一些國家在知名景區推出的觀光稅更是高得驚人,好像非要把觀光產業長期受到的委屈,吃虧了三年的所有因為受到COVID-19隔離而停擺、虧本的損失,甚至是倒閉關門的這筆帳,一股腦地全部算在世界各地到訪的觀光客身上,做為補貼業者或地方建設的缺口,坑人似地作法,我覺得實在不智也不當。

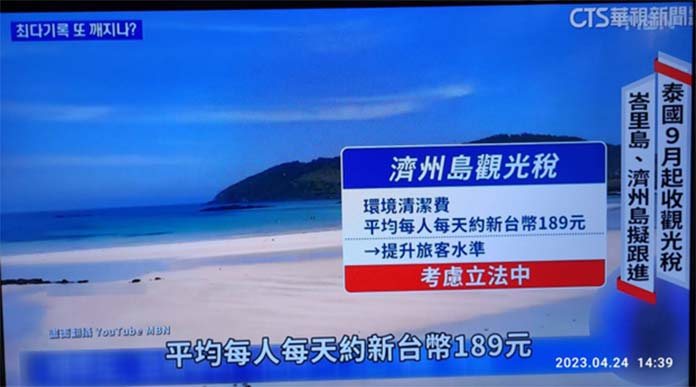

目前根據華視的報導,2022年全球觀光稅排名以美國夏威夷檀香山課觀光稅每晚約62.85美元最高,依序是舊金山每晚約36美元、洛杉磯每晚約23.49美元、荷蘭阿姆斯特丹每晚約11.53美元(歐洲最高)、佛羅里達州奧蘭多每週約98.69美元、墨西哥坎昆每週約76.94美元。這還不包括蠢蠢欲動,將在今年9月上路的泰國,每人約多付新台幣260元:考慮立法中的韓國濟州島,每人每天約新台幣189元;義大利威尼斯視淡旺季不同每人約多付3-10歐元的入城費,以及還在觀望中的日本,這些做法洵屬有待商榷。

看了各國疫後紛紛開徵「觀光稅」,想大撈一把,難道我們大家都不心動嗎?其實我們臺灣雖不算是有「先見之明」,但卻很「高明」,因為我們是早在疫情之前的民國107年6月29日就由交通部及原住民委員會會銜發布了「觀光地區與風景特定區及自然人文生態景觀區觀光保育費收取辦法」。所謂不算是有「先見之明」,那是早在COVID-19疫情之前一年,我們根本都還不知道會有嚴峻的新冠肺炎疫情,就已經訂定施行了觀光保育費收取辦法;而所謂很「高明」,是指在時機及動機上與國外觀光稅比較起來,我們在作法上卻是很文明又友善很多,最起碼我們不會是衝著所有外國來的觀光客大小通吃,予取予求。而是有選擇性地只針對進入「觀光地區」、「風景特定區」及「自然人文生態景觀區」等三個亟需加強保育的國內與國外遊客,課徵保育費而已。不過所謂「自然人文生態景觀區」,又依據民國111年5月18日公布的「發展觀光條例」第二條定義,是指具有無法以人力再造之特殊天然景緻、應嚴格保護之自然動、植物生態環境及重要史前遺跡所呈現之特殊自然人文景觀資源,在原住民保留地、山地管制區、野生動物保護區、水產資源保育區、自然保留區、風景特定區及國家公園內之史蹟保存區、特別景觀區、生態保護區等範圍內劃設之地區。可見這九區,一看就知道都是亟需重視資源保育的地區,非課徵保育費來專款專用,加強保育不行。

若再從根據媒體報導的「觀光稅 (Tourism Tax)」,再檢視我們訂定發布的「觀光保育費(Tourism Childcare fee)」收取辦法內容,兩相比較起來頗有異曲同工之處,因為都同樣是要抵制大量的觀光人潮,防止觀光旅遊資源受創而無法永續經營,只是在時機(timings)上我們在疫前就訂定發布;在動機(motivation)上,依據該辦法第二條規定,觀光地區、風景特定區、自然人文生態景觀區,該管目的事業主管機關,為維持自然生態保育、永續經營臺灣特有之自然生態與人文景觀資源及環境,得公告一定範圍,對進入之旅客收取觀光保育費。而法定可以收取保育費的所稱「該管目的事業主管機關」,是指在觀光地區為直轄市、縣(市)政府;在國家級風景特定區為交通部委任之國家級風景特定區管理機關,在直轄市級及縣(市)級風景特定區為直轄市政府、縣(市)政府;在自然人文生態景觀區為辦理劃定公告之該管主管機關。可見其他機關或業者擅自收取觀光保育費是違法的。

又依據該辦法第五條規定,觀光保育費之費率有課徵基準的,要依公告收取觀光保育費範圍每年旅客人數,規定如下:

一、未達十萬人次者:每人新臺幣三十至六十元。

二、十萬人次以上未達五十萬人次者:每人新臺幣六十至一百二十元。

三、五十萬人次以上者:每人新臺幣一百二十元至二百元。

同條第二項更規定,該管目的事業主管機關得於前項規定基準範圍內,就下列各款規定情形,採行差別費率收費:

一、本國籍與外國籍。

二、不同季節或假日與非假日。

三、遊客人數尖峰與非尖峰時間。

最重要的是收取保育費後,絕對不是分贓式的見者有分,全部都發給業者或地方機關,提供做工作人員獎金或福利,而是要依據該辦法第八條規定,在觀光保育費收取後,應限定「專款專用」於所公告收取觀光保育費之「觀光地區、風景特定區、自然人文生態景觀區」範圍,並專用於下列各款使用項目之一:

一、永續經營自然生態與人文景觀資源。

二、宣導觀光保育觀念。

三、辦理觀光保育教育解說或管理人員相關訓練。

四、調查自然生態及人文景觀等資源工作。

五、其他有助於推動自然生態及人文景觀之保育工作者。

但有下列各款情事之一者,該辦法第四條第二款還很人性化友善的規定,有下列情事之一者,該管目的事業主管機關得「免收」觀光保育費:

一、觀光保育費收取範圍內之設籍居民。

二、因執行公務必要進入者。

三、未滿三歲者或未能出示證明而有判斷年齡疑義時身高未滿九十公分者。

四、其他屬公益或學術研究或敦親睦鄰等,經該管目的事業主管機關同意進入者。

同條第三款對有下列各款情事之一者,該管目的事業主管機關得「減收」或「停收」觀光保育費:

一、因災害避難或安置。

二、因原住民族傳統文化或祭儀活動之需。

三、各機關學校辦理業務或教育宣導。

四、基於國際間條約、協定或互惠原則。

五、其他法律規定得減收或停收者。

總之,經過以上比較說明之後,雖然我們未能逐一蒐集到,並將世界各國的「觀光稅」實際規定內容,詳加進行分析,但是從我們臺灣「觀光保育費」收取辦法深入了解之後,就覺得有時我們不要妄自菲薄,遇事就是外國月亮比較圓,起碼在「觀光保育費」對上外國的「觀光稅」,比較起來就感覺到很高明、很友善,又很霸氣,你說是吧?