商傳媒|記者謝芮涵/台北報導

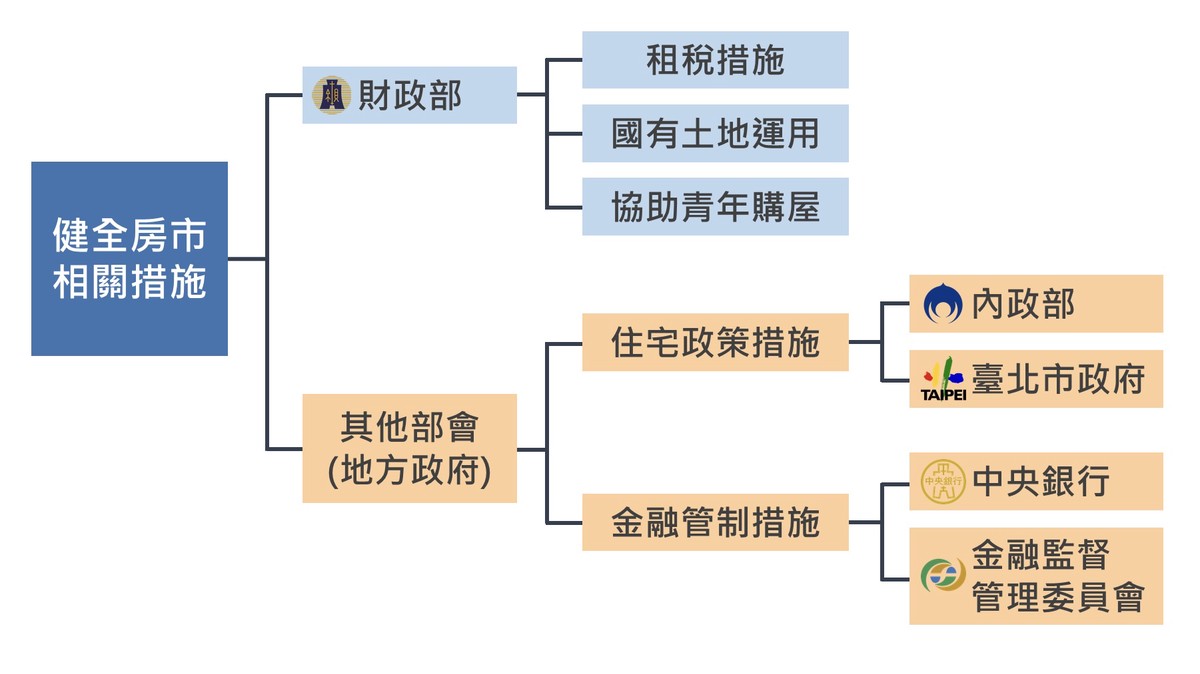

在央行持續實施選擇性信用管制之下,非自住房貸成數受限、貸款門檻提高,使市場資金明顯轉向保守。近來房市景氣雖仍有支撐,但首購族與年輕家庭面臨的購屋負擔卻越來越重,促使房地產業者再次向央行喊話,希望能調整現行規範。

房產公會表示,過去政府推動的「青安貸」提供購屋族較低利率的支援,但面對高房價結構與利率走升,「利息支出、自備款規模、總負擔能力均已超出首購族承受範圍」,因此提出全新版本的「新新青安方案」。主要訴求包括:1:放寬首購貸款成數,可達 90% 或以上 2:降低貸款利率與提高寬限期 3:將首購認定標準改為「家庭首次購屋」4: 補貼青年族群因利率升高而增加的每月負擔 。房產業者強調,若政策不進一步介入,青年族群可能被迫延後購屋十年以上,對人口結構、家庭形成與長期經濟發展均不利。然而,銀行業者對鬆綁持謹慎態度。金融圈指出,近期房貸利率創金融海嘯後新高、成數中位數創 21 季低點,反映的是「風險控管需求增加」,在房價未明顯回調的情況下提高成數,恐使銀行承擔更大違約風險。金管會人士則表示,目前貸款規範的核心目標在於「抑制投機、確保金融穩定」,並非針對首購族。央行方面也多次指出,選擇性信用管制主要在限制多屋族與法人購屋,並非壓縮自住需求,是否調整成數需視市場風險變化而定。